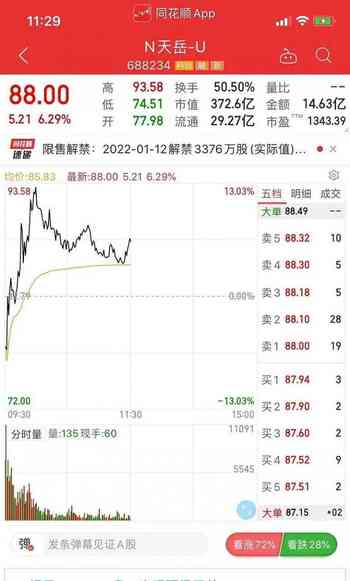

今(12)日,山东天岳先进科技股份有限公司(以下简称“天岳先进”)A股股票在上交所科创板上市交易。每股发行价82.79元人民币。截止发稿,天岳先进每股价格上涨至88.00元,较发行价上涨6.29%,总市值达到372.6亿元。期间,最高市值超400亿元。

Source:同花顺

天岳先进是我国第三代半导体材料碳化硅的龙头企业,目前能够供应2英寸~6英寸的单晶衬底,在国内半绝缘型SiC衬底领域稳坐第一把交椅。在国际上地位也不容小觑,据相关统计,2019/2020年,天岳先进已跻身半绝缘型SiC衬底市场世界前三。

“宁王”领头,多家新势力入局

1月6日,天岳先进公布的战略投资者缴款认购的名单中,宁德时代旗下问鼎投资、广汽集团旗下广祺柒号、上汽集团、小鹏汽车均现身投资榜。

Source:公告截图

目前,碳化硅主要应用于以 5G 通信、国防军工、航空航天为代表的射频领域和以新能源汽车、“新基建”为代表的电力电子领域。

天岳先进成立于2010年11月,主要产品包括半绝缘型碳化硅衬底产品和导电性型碳化硅衬底产品,而碳化硅衬底是新近发展的宽禁带半导体的核心材料,用其制作出的产品也被称为碳化硅半导体,其优势包括耐高温、耐高压、抗辐射等。

“碳中和”、“碳达峰”下,碳化硅上车的风潮已起,天岳先进成为各大车企的“新宠”。

此外,成立至今,天岳先进深受资本青睐,至今已进行过6轮融资,公司是华为哈勃进军碳化硅领域的第一步棋。

深受资本青睐,却也饱受争议

天岳先进冲刺IPO以来,深受资本青睐,业内赞许声如潮。但因其营收连年亏损,客户集中度过高的问题,也受到了许多不认可。上市前,更是有不少预测天岳先进上市“破发”,其新股也遭遇了网上部分投资者2000多万元的弃购。

3年亏损8亿

财务数据显示,天岳先进2018年、2019年、2020年营收分别为1.36亿元、2.69亿元、4.25亿元;同期对应的净利润分别为-4228.73万元、-2.01亿元、-6.42亿元,三年合计亏损8.85亿元,三年研发投入占比分别为9.05%、6.97%、10.71%。

在收入逐年增长的情况下,净利润却逐年下降,公司解释,主要系2019年和2020年实施股权激励所致。

客户集中度高

报告期内,天岳先进的前五大客户的收入占营业收入的比例分别为80.15%、82.94%和89.45%,客户集中度较高。

进一步来看,2018年和2019年,客户A销售收入占公司销售总额比例超过50%,为天岳先进主要客户;2020年,客户A继续稳坐第一大客户宝座,公司向客户A销售的收入为1.93亿元,占营收比重达到45.43%,另外,客户B由2019年的第4大客户跃升至2020年的第二大客户,销售额为1.4亿元,占营收比重33.32%。

Source:公告截图

值得注意的是,报告期内,多家珠宝公司也同时跻身天岳先进的前五大客户行业,以2020年为例,公司第三至第五大客户均为珠宝公司,其合计销售收入占公司销售总额的10.71%。

据了解,非半导体级的半绝缘型碳化硅晶棒可作为宝石晶棒用于加工制成制造人造宝石莫桑钻进入消费品市场。对于客户集中度过高的问题,天岳先进表示,公司的半绝缘型碳化硅衬底主要用于外延生长射频器件,并最终应用于新一代信息通信和无线电探测等领域,而这些领域呈现参与者较为集中的态势。

其次,公司受限于产能瓶颈,为此采取了优先服务国家战略行业相关客户的策略。

差距仍在,所幸一直向上

碳化硅衬底材料是新的一代半导体材料,属于半导体产业的新兴和前沿发展方向之一,其应用领域具有较强的战略意义。历史上,西方发达国家在碳化硅领域的技术开发时间较早,长期以来垄断了相关的核心技术和生产供给。

天岳先进的成绩显著,但在国际市场上,天岳先进与Wolfspeed、贰陆等公司相比,仍存在不小的差距。

目前,Wolfspeed已能够批量供应4英寸至6英寸导电型和半绝缘型碳化硅衬底,且成功研发并开始建设8英寸产品生产线。天岳先进的主要产品是4英寸半绝缘型碳化硅衬底,6英寸半绝缘型和6英寸导电型衬底仅形成小批量销售。

研发投入方面,2020年,Wolfspeed研发费用为1.84亿美元,占当年营业收入的比例为20.38%。贰陆公司研发费用为 3.39 亿美元;占当年营业收入的比例为 14.25%。天岳先进的研发费用为 4,550.09 万元(已冲减研发产出),占当年营业收入的比例为 10.71%。

虽与国际大厂仍有不小的差距,但天岳先进也在不停追赶。

截至2021年6月末,天岳先进拥有授权专利332项,涵盖设备设计、热场设计、粉料合成、晶体生长、衬底加工等技术环节,形成了有效的产品知识产权保护机制。此外,报告期内,公司主营业务收入中的半绝缘型碳化硅衬底收入、毛利率呈上升趋势。

对于碳化硅衬底的市场规模和发展态势,天岳先进董事长兼总经理宗艳民表示,得益于5G基站建设和雷达下游市场的大量需求,至2023年,半绝缘型碳化硅衬底市场将保持快速增长。

此外,受益于碳化硅功率器件在电动汽车等下游应用的增长,导电型碳化硅衬底市场未来将快速发展。相对硅片全球市场规模已达上百亿美元,碳化硅衬底的全球市场销售额仍较小,主要系碳化硅衬底供给侧技术门槛高,供应不足,制约了目前的市场需求释放。

未来,随着碳化硅衬底和器件制造行业的技术发展,产率提升,规模扩大,制造成本有望持续下降,碳化硅器件和系统有望在下游行业得到广泛应用并快速发展,从而带动整体需求和市场规模的快速发展。(文:化合物半导体市场 Amber)