白酒的故事在A股总是没完没了,“股王”茅台近期在连连下跌后昨天大力反弹,重新逼近2000元大关。

这不,又有一家卖酒的公司的要来A股了,这家公司大家一定非常熟悉,前两年它烧钱砸广告砸的铺天盖地,但这两年好像没啥动静了,它就是酒仙网,一家在线上线下专卖酒水的公司。

嗯,那么一家通过线上线下卖酒水的公司到底是传统商品流通企业还是科技企业?

按正常逻辑,这当然是一家传统的商品流通企业了,但人家这次硬是要冲刺创业板,目前已经到了“已问询”阶段。既然要闯关创业板,说明给自己的定位是新经济、创新型企业。

(酒仙网上市状态)

下面我们就来看看这家自认为是新经济企业的酒仙网到底质量如何?

成立12年,烧钱十几亿

据招股书介绍,酒仙网是以品牌运营为核心的酒类全渠道、全品类零售及服务商,旗下有自有线上渠道“酒仙网”以及线下品牌连锁渠道“酒仙网国际名酒城”、“酒快到”,同时覆盖京东、天猫、抖音、快手等第三方线上零售、直播平台,公司实控人是郝鸿峰。

通过以上线上线下全渠道销售包括茅台、五粮液、泸州老窖、剑兰春、汾酒、洋河、帝亚吉欧、马爹利等国内外知名品牌产品。

别看酒仙网现在是全渠道、全品类酒水流通企业,但自成立以来却始终靠融资过活、一直亏钱!

2009年以前的郝鸿峰已经是山西一家营收过亿的传统酒水销售公司老板,在酒水流通行业浸淫8年之久,2001年3月就开始带领团队做线下酒水代理生意创业。

后来他在北京上了一堂EMBA课程后,让他觉得做线下生意容易受地理限制,网上卖酒应该是个不错的生意,可以覆盖全国,于是在2009年带领团队创立了酒仙网做B2C,在网上进行酒水零售,从此也就走上了被投资人“绑架”的过程。

酒仙网成立之后先后经历了10轮股权融资,累计融资十几亿,仅2011年到2015年就累计融资14亿,2015年10月又登陆新三板融资95万元。

(酒仙网融资历程)

酒仙网前期虽然融了不少钱,但也亏了不少。2009年因为一堂EMBA课决定做B2C,2013年百团大战O2O很火又开始做O2O,搞了个“酒快到”在线下卖酒,到2014年又搞了个“酒仙团”做起了B2B,几年下来,各种2C、2B、2O都干了,就是不赚钱!

2015年挂牌新三板时披露的数据,仅2013年和2014年两年就亏了6亿多,到2016年上半年又亏了2.5亿,到2017年6月因为多次延期披露2016年财报被新三板出示“终止挂牌”风险,后来公司自己主动申请摘牌了。

之后,公司又在2017年12月进行了一轮融资,具体金额不详。有数据显示,酒仙网成立至今已累计融资超18亿,而现在公司净资产只有7亿,另外11亿已经被烧掉了!

签对赌协议,被投资人逼上市

看上面酒仙网挂牌新三板的过程是不是有点太儿戏的感觉?前面数轮融资融14亿,挂牌新三板的时候却只融资95万,之后还说摘牌就摘牌了。

其实啊,这主要是当时投资酒仙网的那些投资人、投资机构给逼的,必须上市,不上市就要郝鸿峰个人及公司回购所有投资人的股权进行补偿!

根据酒仙网此次创业板上市招股书显示,2015年5月,酒仙电子商务股东共同签署署《<关于酒仙网电子商务股份有限公司的投资协议书>之补充协议书》,约定若酒仙电子商务不能按期完成上市,郝鸿峰对除贺松春外酒仙电子商务其他股东具有回购义务。

(酒仙网招股书截图)

这份对赌协议的具体要求是,规定酒仙网需要在2018年12月前上市,如未能完成,郝鸿峰及酒仙网需要对股东进行一定的利益补偿,包括初始投资10%的单利!

所以,2015年10月就收到了新三板的同意公司挂牌的函,但融资规模确实有点磕碜,最终只融了95万元。

虽然在2015年酒仙网完成了对赌协议要求,但挂牌仅一年多后又从新三板退市了,且时间还不到2018年12月,那么这份对赌协议依然有效,酒仙网还得继续寻求上市机会,否则只能回购。

在此次招股书中又看到了这样的描述:

(酒仙网招股书截图)

也就是说,如果此次酒仙网创业板IPO成功上市,那么对赌协议自动解除,如上市不成功,那么对赌协议依然有效。

到此可以看到,酒仙网上市主要目的是出于前期投资人、投资机构的利益,而不是公司本身的发展需要,也就是为了投资人退出而上市!

高负债,低利润

无论是出于什么原因上市,既然要公开上市,再丑的媳妇也得见公婆,上市就要看你的财务状况、资产质量,但酒仙网在这方面的表现确实比较差。

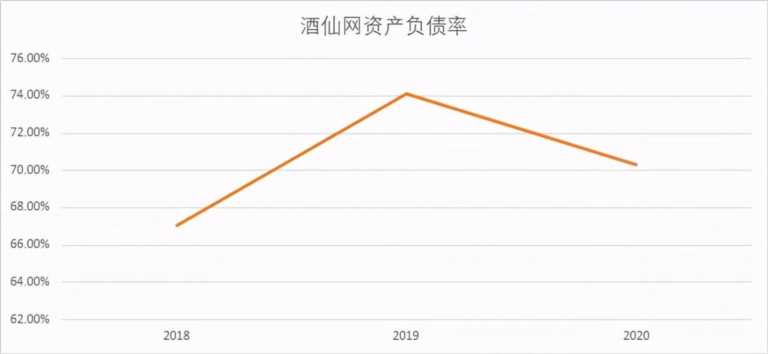

试问,有谁见过一家做酒水流通的企业负债率高达70%-80%,搞得跟个房地产企业一样!

此次上市招股书中只披露了2018年、2019年、2020年的财务数据,酒仙网在挂牌新三板的时候披露的是2013年、2014年、2015年一季度的数据,而2016年和2017年业绩数据则是真空的,没有披露过,资产好坏、赚不赚钱没人知道。

近三年,酒仙网总资产分别为14.86亿、22.08亿、23.8亿,总负债分别为9.96亿、16.36亿、16.73亿,对应公司资产负债率分别为64.03%、74.09%、70.29%,2013年-2015年的负债率分别为86.05%、57.24%、36.53%。

(数据来源:锐眼哥整理)

对比A股同行业上市公司,华致酒行(300755.sz)2020年的负债率仅为33.62%,酒仙网的负债率是华致酒行的2倍多!

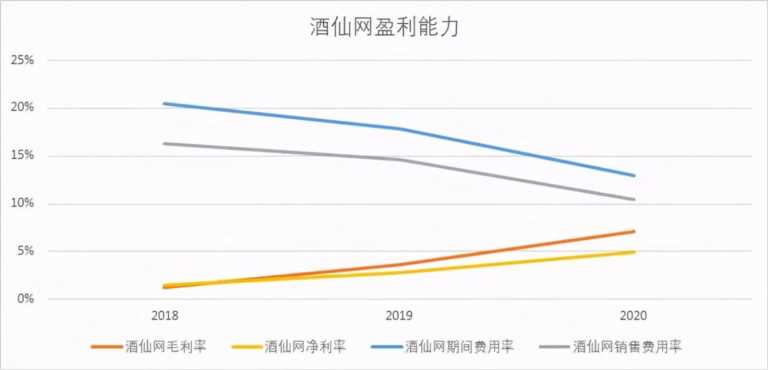

高负债就算了,但酒仙网的净利率也远低于A股同行华致酒行。

2020年,酒仙网营收37.17亿,实现规模净利润1.84亿,对应净利率为4.95%,而前两年的净利率更低,分别为1.45%、2.48%。但同期华致酒行的净利率一直维持在8%左右。

(数据来源:锐眼哥整理)

可以看到,过去3年酒仙网的整体盈利能力逐年提高,而销售费用率和期间费用率整体得到有效控制。

但这里面有一个问题值得注意,由于公司业绩数据存在2016年和2017年的真空期,2017年还因为迟迟不披露2016年年报从新三板退市,且2016年上半年还亏2.5亿,酒仙网这几年是如何实现从亏2.5亿到赚1.84亿的?

对于经常带病上市A股来说,投资者不得不防酒仙网存在财务造假的可能性。

销售收入严重依赖“茅五泸”产品

国内酒水流通企业依赖“茅五泸”无可厚非,毕竟这三家占据了国内白酒市场大半壁江山,而且它们都是定位高端的高价酒,自然收入可观。

然而,酒仙网的定位可是“全渠道、全品类”的酒水流通品牌,在酒类垂直电商中已经排名全球第一,更是拥有超过3000万会员用户,这样的定位和规模还依赖“茅五泸”就有点名不符实了!

根据招股书披露的具体收入情况,2020年,酒仙网流通产品销售收入25.91亿、占总营收比重69.71%,专销产品收入9.23亿、占比24.83%,技术服务收入1.93亿、占比5.19%。

(数据来源:锐眼哥整理)

其中,流通产品是国内外知名酒企在市场上销售的标准品,公司不参与设计开发;专销产品是公司与酒企合作开发的独家产品;技术服务是公司收取入驻酒仙网商家佣金的业务。

流通产品收入占公司总收入的70%,其中来自“茅五泸”产品的收入就占了公司总营收的50%以上。也就是说,公司流通产品收入的70%来自“茅五泸”产品。

(酒仙网招股书截图)

但是,对于酒水流通企业来说,无论是酒仙网还是华致酒行,抑或是其他1919之类的,在面对“茅五泸”这些大品牌的时候基本没啥议价权,它们反而对流通企业有要求,一旦你不满足它们的要求就不给你供货,断了你的财路。

虚假宣传,销售假酒

酒仙网在招股书中对自己的定位,始终强调“保真、快到”、“高性价比”等酒水消费者最关心的问题,但打开黑猫投诉平台上关于酒仙网的投诉时,几乎铺天盖地的投诉它虚假宣传,甚至销售假酒。

关于虚假宣传,大多是投诉酒仙网利用抢飞天茅台诱惑注册会员,但注册会员后基本没啥用处,于是导致各种要求退会员费等纠纷。

(黑猫投诉平台截图)

这是最近几天投诉酒仙网虚假宣传的,这种投诉一直可以翻到去年下半年,至今类似关于利用抢茅台开会员的投诉还在持续。除了投诉利用抢茅台骗取会员外,还有人投诉即使抢到了茅台又不给发货!

另外,比虚假宣传更恶劣的应该是销售假酒。

去年8月有消费者在黑猫平台投诉酒仙网销售茅台假酒,要求商家退款、赔偿、下架产品,但至今这条投诉还处于“处理中”。

(黑猫投诉平台截图)

说好的保真、性价比呢?

实际上,酒仙网自成立至今就一直存在各种争议,打着首家线上酒水销售品牌的旗号到处融资烧钱,又各种B2C、B2B、O2O的追热点。至今,酒仙网早已没了当初疯狂烧钱那段时间的火热和品牌效应,提起酒仙网人们总会略有疑惑的说,这家平台不是已经死了吗?

死到是没死,就是靠着不停的融资烧钱,一直苟延残喘的活着。此次创业板上市说要融资10亿,其中5.3亿用于智能仓储建设,完成后年收入可达75亿以上,但招股书中又说,公司将部分仓库对外出租了。

这种前后矛盾的说法,让人有理由怀疑募资建设仓储设备的必要性。

对于关注酒仙网的投资者应当始终记住,酒仙网的两度上市,都是被对赌协议给逼的!