2015年12月23日,证券时报 市场稳定是各种措施综合作用的结果。夸大某种技术措施的作用,恐怕是种误读与误解。

今年9月初,三大交易所推出在股票和期货交易中分别建立熔断机制的方案。经过三个月的酝酿,在对熔断持续时间进行部分修改以后,宣布将从明年1月份起正式实施。从此,中国资本市场继新股交易之后,有了涉及全市场的熔断机制。

有人说,建立了熔断机制,相当于给市场安放了一个“安全垫”,有利于保护投资者利益。这话既对又不对。说对,是因为当市场突然出现异动,广大投资者又搞不清楚到底是因为什么原因的时候,对市场交易实施熔断,也就是暂停买卖,能够让大家从亢奋或者恐慌中冷静下来,比较从容地对市场走势作出一个判断,避免盲目追涨杀跌,客观上的确有助于保护投资者利益。

记得在2013年8月,由于某券商在自营的高频交易中发生“乌龙指”事件,导致市场瞬间大涨,不少投资者在不明真相的情况下盲目杀入,结果损失惨重。如果当时就有相应的熔断机制,那么也许就可以避免此类状况的发生。实际上,熔断机制本身就是海外市场为应对市场异常波动而建立的,那里普遍没有涨跌停板制度,在推行程序化交易之后,一度时常因为出现交易差错引发市场大幅度波动。为防范此类风险,就研究实施了熔断机制,即当指数、期货合约或个股价格等偏离均值到一定程度后予以熔断,目的是让投资者“清醒”一下。不过,那里的初次熔断时间一般只有5分钟,而境内三大交易所最先是设计为半小时,现在改为15分钟,应该说还是比较长的。

显然,熔断机制作为一种技术手段,它可以在市场处于极端状况时,强行中止交易,以避免此种情形的进一步蔓延,实际上也就是以牺牲流动性来换取市场的暂时稳定。这对于因为偶发事件所导致市场异常波动是有作用的,这个时候由于信息不对称,多数投资者处于不了解真相状态,熔断能够让由此所导致的异常行情被阻止。但是,如果是市场出现了强烈的趋势性走势,单边大涨或者大跌,那么这个时候熔断机制就没有什么作用了。原因很简单,因为大家都看到了股市要涨或者要跌,在涨跌5%以后熔断,但这不会改变趋势,只是会继续累积动能,于是恢复交易后就很容易会直奔7%的阈值。到了7%当天交易停止,那么下一个交易日就还会继续这种单边走势。因此,在本质上不过是把涨跌的时间段拉长。在理论上,在这过程中,趋势还往往会因此而被强化。

现在新股上市,实际上就遇到了这种问题,由于股价不能一步到位,于是就来多个涨停板,以致后来所达到的价位,远远超出一步到位状态下可能达到的位置。回想今年6、7月间的股市大跌,那时如果有熔断机制,能够阻止暴跌行情的出现吗?恐怕未必,大量融资盘要离场,今天因为熔断走不了,那么明天就一定还会要走。这个时候,需要的是以综合性的措施“救灾”,单靠一种技术手段,解决不了任何问题。所以说熔断机制是“安全垫”,在遇到趋势性走势时,显然是无用的,并不能真正保护投资者。

中国资本市场还很不成熟,需要在各方面加以改进,包括进行良好的制度建设。但是,我们也要看到,类似熔断机制这样的技术性制度安排,虽然对于稳定市场有积极作用,但绝对不是万能的。市场的真正稳定,是各种措施综合作用的结果。夸大某种技术措施的作用,动辄封其为保护投资者利益的利器,恐怕是种误读与误解。当年股改时,都说完成了股改市场就成熟了,各种弊端都会迎刃而解,实际情况又怎么样呢?因此,对于熔断机制,在看到其有望发挥正面作用的同时,也不应予以夸张的描述。

难以忘怀的两次熔断

记者:中国证券市场30年历程中,很多场景令人记忆犹新。四年前的2016年1月,中国证券交易首次推出熔断机制,但第一天就触发“熔断值”。作为当时的中国证监会主席,你是否依然印象深刻?

肖钢:

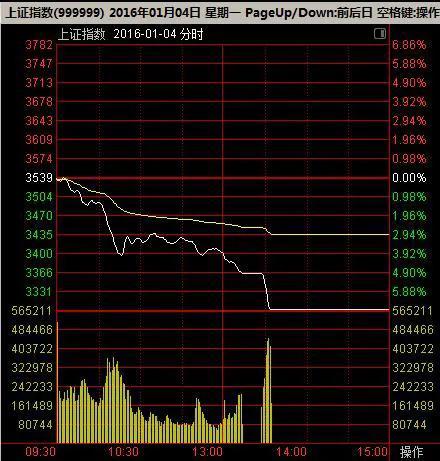

当时推出熔断机制的目的,在于设置“冷静期”,防止市场过度反应。2016年1月1日,正式实施熔断机制。1月4日是新年首个交易日,也是A股熔断机制实施的第一天。早上一开盘,沪深两市各指数都小幅低开,受境内外多种利空因素影响,大盘从上午10点开始快速走低。到中午收盘,上证综合指数最大跌幅达4.04%,创业板指数跌幅达5.68%,熔断基准指数——沪深300跌幅达4.01%。

午后一开盘,13时12分,沪深300指数跌幅触及第一档5%的熔断阈值,沪深两市及股指期货暂停交易15分钟。之后恢复交易,大盘呈现加速下跌态势,22分钟后,沪深300指数跌幅触及第二档熔断阈值7%,交易暂停直至收盘。

记者:很多股民说,熔断机制让人失去了反应的时间。

肖钢:

对于一个以散户为主的市场来说,很多人还来不及做出反应,很多证券公司一时间被询问熔断机制的客户刷屏。与此同时,一些有经验的投资者嗅到了流动性风险。当熔断阈值临近时,他们担忧无法卖出的风险,因而加速卖出,甚至抛出所有的筹码,“逃命”为上。

以往在没有熔断机制的时候,市场大跌时会有短线游资入场抄底,但熔断导致交易暂停,无法在跌停板上捡漏,抄底资金也不能进场。

记者:出人意料的是,第二第三天股市持续飘红?

肖钢:

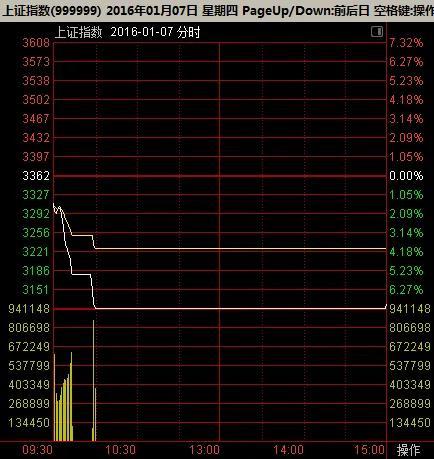

市场总是变幻莫测。在经历首日熔断后,投资者似乎很快忘记了昨日的惊恐。始料未及的是,到了1月7日,市场恐慌再现,沪深300指数开盘即大跌,开盘价相比前一日收盘价下跌了59个点,跌幅为1.67%。9点32分跌至3467点,9点33分左右指数有所回升,升至3478点。

事后看,这是当日唯一的“逃生”机会。此后自9点35分起出现断崖式下跌,到9点42分就触及下跌5%的第一级熔断。9点57分恢复交易后,沪深300指数继续瀑布式下跌,仅3分钟就触及下跌7%的第二级熔断,交易暂停直至收盘。

记者:两次熔断中间只隔了两天,所有骂声都指向你们,证监会怎么面对这个局面?

肖钢:

舆论一片哗然,散户投资者骂声一片,业界内外质疑,批评声压倒一切,原来支持熔断机制的人士都哑口无言。

证监会紧急开会讨论,主要有两套方案。一套方案是暂停实施熔断机制,另一套方案是修改完善熔断机制。例如适当提高熔断阈值,拉开两档阈值间距,第一档由5%提高到6%,第二档由7%提高到9%;再如,改变第二档阈值触及后即停止交易的规定,允许继续交易直到收盘。

经反复比较,大家一致倾向于第一套方案。主要考虑到对熔断机制的任何修改,都需要时间更改技术系统,只有暂停实施才可能从1月8日开始生效。两套方案都有弊病,最终决定采纳了第一套方案,于1月8日暂停实施熔断机制。

熔断机制失效的深层原因

记者:熔断机制之所以失灵,是因为它没法让市场冷静下来?

肖钢:

熔断机制未达预期效果,反而因“磁吸效应”加剧了市场恐慌。触发5%的第一档阈值并进入“冷静期”后,市场并未冷静下来,而是在“冷静期”结束恢复交易后,更加迅速地“逃离”,放量成交、跌幅扩大,加速股指触发第二次熔断。

触发熔断的两个交易日中,市场整体丧失了大量交易机会,两市交易额分别约为5962亿元和1880亿元,大大低于前20个交易日日均7830亿元的交易额,交易制度限制了市场流动性。跌停股票数分别为1318只和1334只,千股跌停的情况并未因“冷静期”而改善,反而由于市场的熔断预期导致流动性加速丧失。

此外,基金公司的赎回压力也明显增大。1月7日A股触及5%熔断阈值后,由于担心交易受限,基金早盘集中卖出以保证流动性应付赎回,进一步加重市场抛压,形成恶性反馈。

记者:事后有没有讨论过,熔断机制失效的深层面原因?

肖钢:

我国熔断机制失效主要有以下三点原因。首先,“磁吸效应”叠加涨跌停板,客观上影响了市场流动性。1996年12月实行至今的10%涨跌停板制度,本质上类似个股熔断机制,指数熔断机制实施后,A 股市场实际上形成了股指和个股双层熔断机制。两种机制都会带来“磁吸效应”,而且指数熔断机制的“磁吸效应”更大。

其次,熔断机制的风险参数偏严。我国指数熔断机制的两档阈值分别为5%和7%,5%熔断阈值是期望市场在“冷静期”后可以恢复正常交易,7%熔断阈值是为在极端异常情况下终止交易,防止恐慌蔓延,真正触发的情况较少。

然而实际运行效果显示,熔断的触发频率过高,影响了正常交易,违背了熔断机制设立的初衷。一是5%和7%的阈值设置偏