最近,楼市的信贷口子是越放越松了,连高傲的一线城市都加入了战局——

北京的老年人买房,竟然可以贷款了,首付最低只要35%;

上海放松了二手房评估价,变相增加了贷款额度。

既然北京上海都松绑了,广州和深圳的信贷放松还会远吗?

前几天,还真就有媒体说,广州有银行推出了一项房贷的创新政策——

先息后本,30年还清。

这种操作,我还是第一次在房贷中听说。

看上去,不是变相把房贷暗戳戳置换成经营贷了吗?靠不靠谱啊?

于是,我去扒了一下。

好几个按揭中介都确认说,目前广州确实有银行在执行这种房贷业务。

而且,是正规的中资股份制银行。

贷款面向的对象是做二手房按揭的客户,具体的申请条件嘛,大致与普通房贷相同:

首付款来源是自有资金,收入流水符合月供金额两倍以上。

具体还款方式是怎样的呢?

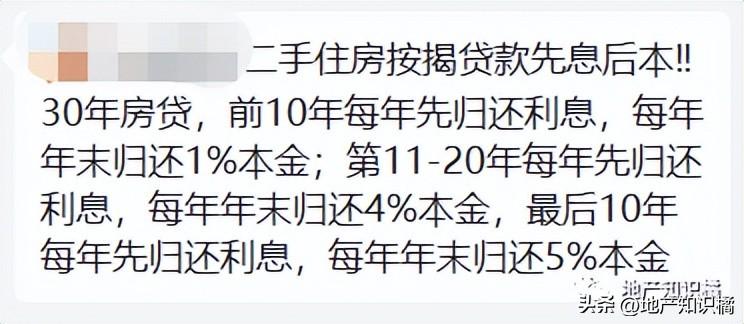

简单说来就是“每月归还利息,年末归还一部分本金”——

如果贷款期限是30年,那么,前10年每年年末还1%本金,中间10年每年年末还4%本金,最后10年每年年末还5%的本金。

这……真是越来越像经营贷了。

作为加杠杆的利器,经营贷曾经以利率低、可先息后本等两大优势,成为无数投资客的“心头好”。

只是限于经营贷需要有在业公司,成本比较高,且期限较短,一般只有3—5年,未来还要冒中途无法续贷的风险,所以无法大规模被普通购房者使用。

但是,这种全新的房贷产品,既兼具了普通房贷超长期限的优点,又占到了企业经营贷先息后本的“甜头”,还不需要承担成立公司的额外花销。

就,看上去好像是个“捡漏”的。

但我们真正做了一轮精算之后发现——

emmm,这个贷款方式,似乎,没有想象中划算。

以贷款金额200万元,30年期,贷款利率4.65%为例。

等额本息的还款方式,每个月需要还10312元,而先息后本,第一个月只要还7750元,便宜了大概四分之一。

但是,年底要还一笔2万元的本金。

以10年计,我们算了一下,第一个10年如果是用普通等额本息还款,一共需要归还:

84.7万(利息)+39万(本金)=123.7万

而先息后本的方式需要还:

88.8万(利息)+20万(本金)=108.8万

两者的差值,是14.9万元。

也就是说,每年可以少还将近1.5万元,大概是可以省出……一年的车位费?

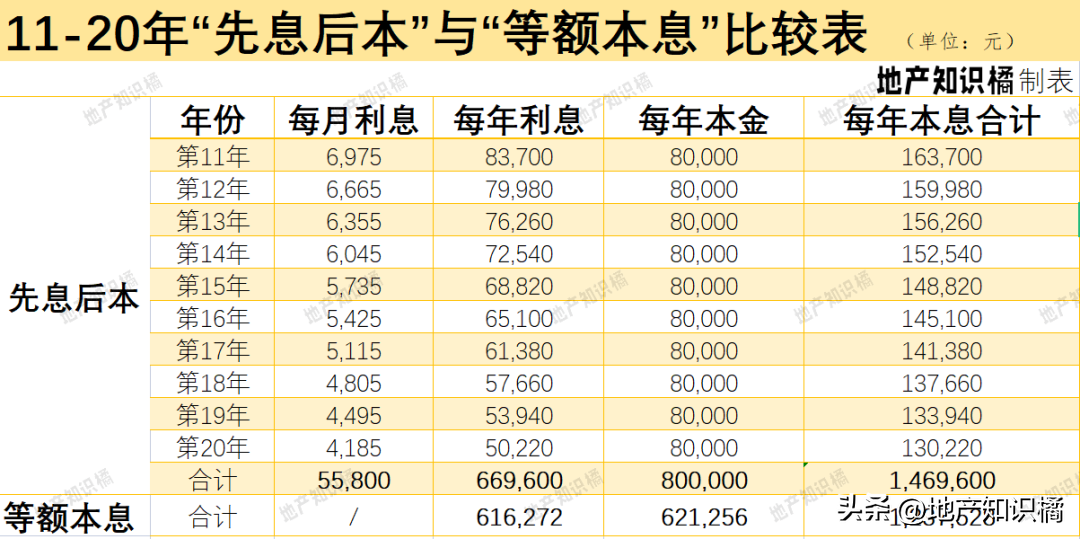

但是,到了第11年,先息后本式的还款包袱就陡然增加了——

这一年每个月的利息是降到了6975元,但是年底需要一次性还8万元,算下来每个月的还款压力大概是1.3万元,比等额本息的还款数还要多30%。

到了第21年,先息后本的还款压力又再度减轻了。

虽然每年年底需要还10万本金,相当于每个月至少要还8333元,但因为本金所剩无几,每个月要还的利息就,越来越不值一提了。

我仔细看了一下,大概从第26年开始,先息后本每年需要还的钱,终于比等额本息要少了……

也就是说,对于购房者来说,30年先息后本的方式,相对划算的是前10年,而还款压力最大的是第11年到第26年。

如果整体算起来,还满30年,先息后本要比等额本息多还11万。

也就是说,假如你想选择先息后本,最划算的方式是在前10年提前还款。

这里插播一句,据按揭中介反馈,如果还款时间满1年,提前还款不需要罚息。

所以,相对来说,这种还款方式比较适合短炒的投资客,和10年内想置换的购房者。

所以,问题来了——

现在的市场,还有短炒客吗?