截至2012年底,全球

光伏新增装机容量达到31GW,相对于2011年的27.9GW增长11%。2012年底光伏主要市场累计安装:德国32.411GW、意大利16.25GW、美国7.221GW、日本7GW、中国7GW、西班牙5.1GW、法国 4.003GW、比利时2.567GW、澳大利亚2.4GW、捷克2.085GW、英国1.8GW、希腊1.72GW、印度1.3GW、荷兰0.9GW、瑞士0.410GW、泰国0.4GW、葡萄牙0.225GW。 全球累计安装100GW。

随着全球太阳能光伏发电市场不断增长,我国光伏发电产业自上世纪九十年代后半期开始快速发展。进入新世纪后,得益于欧洲光伏市场的拉动,中国的光伏产业在2004年之后经历了快速发展的过程,连续5年的增长率超过100%。目前已有数十家光伏公司分别在海内外上市,据估算,行业年产值超过5000亿元,利税100亿元,直接人业人数超过50万人。

如今,中国光伏产业走上了快速发展之路,已经掌握了包括太阳能电池制造、多晶硅生产等关键工艺技术,设备及主要原材料逐步实现国产化,投资不断增长,产业规模快速扩张,产业链不断完善,制造成本持续下降,技术水平逐步提高,具备较强的国际竞争能力。下面就总结一下2010-2012年中国光伏市场取得的成绩。

一、2010-2012年国内安装量数据统计

随着我国在政策上对光伏行业有了政策上的大力支持,中国光伏安装量有了长足的发展和爆发式增长。其中2010年安装量仅为500兆瓦,到2011年增长到2500兆瓦,增长500%。2012年安装量为7000兆瓦。比上一年增长280%。预计2013年光伏安装量将在10000兆瓦。

二、2010年-2013年中国装机量企业排名

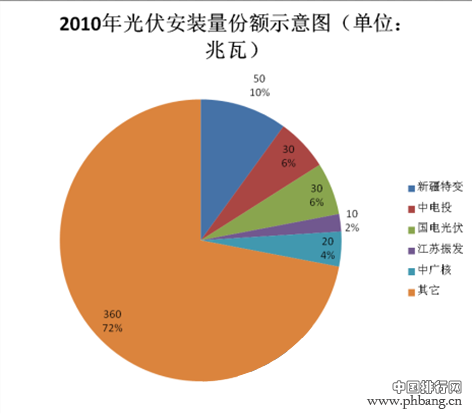

2010年国内光复电站安装量为500兆瓦,其中中电投2010年安装量为30兆瓦,占本年安装量6%。新疆特变安装量为50兆瓦,所占比例为10%。国电光伏安装量为30兆瓦,所占比例为6%,中广核安装量为20兆瓦,所占比例为4%。江苏振发安装量为10兆瓦,所占比例为2%。

三、2011年国内安装量

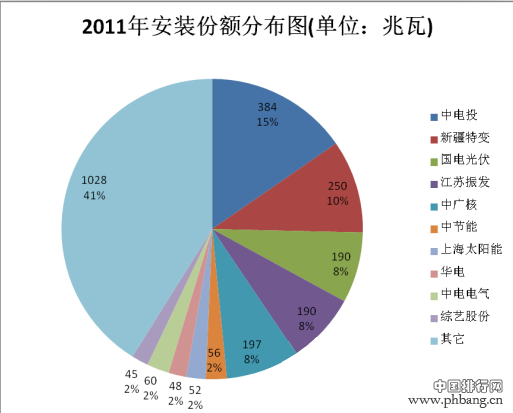

由于政策的扶持,产生了百家争鸣的局面,安装量一下激增到2500兆瓦。其中中电投安装量为384兆瓦,所占全部装机量的15%。新疆特变装机量为250兆瓦,所占比例为10%。中广核装机量为197兆瓦,所占比例8%,国电光伏与江苏振发装机量均为190兆瓦,所占比例为8%。国电光伏安装量排名全国并列第四。

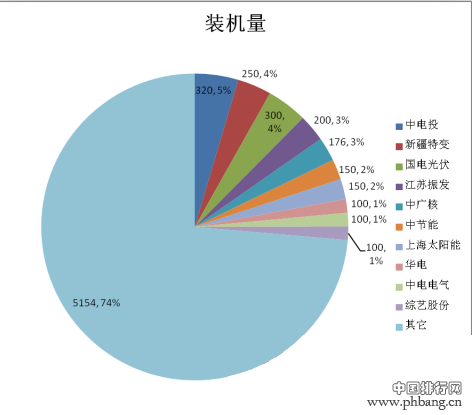

四、2012年随着光伏政策的持续放开

国际市场的重重受阻,更多的企业加入到安装大军,安装量达到7000兆瓦的一个高度,一下超过美国,成为全球光伏第二大市场。全国安装量前10的企业虽然从2011所占比例的59%下降到28%,但安装总量还是持续增长,从2011的1472兆瓦增加到1846兆瓦,同比增长347兆瓦。国电光伏安装量跃居全国第二。

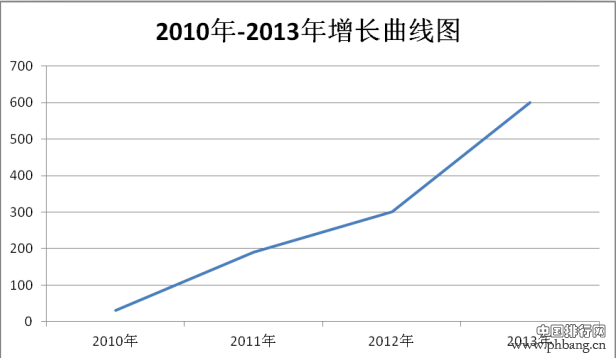

五、国电光伏2010-2013年光伏安装量

从2010年的起步30兆瓦,到2011年的190兆瓦,在到2012年的300兆瓦,国电光伏的业务有了大幅度的增长。2013年国电光伏预计装机量将达到600兆瓦。

受欧债危机等影响,传统装机大国普遍在下调补贴费率,市场发展重心逐渐向新兴光伏国家倾斜,中美日光伏市场正在加快崛起。预计2013年,全球新增光伏装机容量将介于35-37GW之间,其中欧美市场约占全球的40-50%,中美日将贡献近45%的新增市场装机量。