回顾7月国内乘用车市场运行情况。据数据显示,2019年7月,中国乘用车销量148.5万辆,同比下滑5%。其中,轿车销量为74.9万辆,同比下滑7.2%;MPV销量为9.2万辆,同比下滑21.2%;SUV销量为64.4万辆,同比增长0.8%。

7月全国乘用车市场零售148.5万辆,同比下降5%,环比下降15.9%。累计方面,今年1-7月狭义乘用车零售下降8.8%,7月零售同比增速好于年累计增速。

从乘联会的周度零售数据来看,看7月初的零售结转数量较大,维持了车市零售的周度同比较平稳的增长。7月零售数据表现好于实际状态,这是多种因素的叠加结果。首先是由于经销商在6月清库带来零售量暴增,部分数据结转到7月实现店头零售平稳完成指标;其次是部分地区库存车延期销售;此外部分经销商为了在最后期限前完成上半年目标实现拿到车企模糊奖励,改善盈利情况,对部分国五车型提前上牌,也结转部分数据到七月。同时,一些持观望态度的消费者等到7月初的国六实施后买车,叠加形成7月初的零售表现较好的态势。

车型方面,7月SUV市场零售同比增长0.8%,但轿车仍下降7.2%。7月,豪华品牌零售同比增速24%,主流合资品牌同比下降4%,自主品牌同比下降14%。此外,7月车系零售走势分化,部分车型提早切换国六车型,终端价格相对平稳,库存保障较好,市场零售环比表现也较强。

最新MPV销量排名回顾

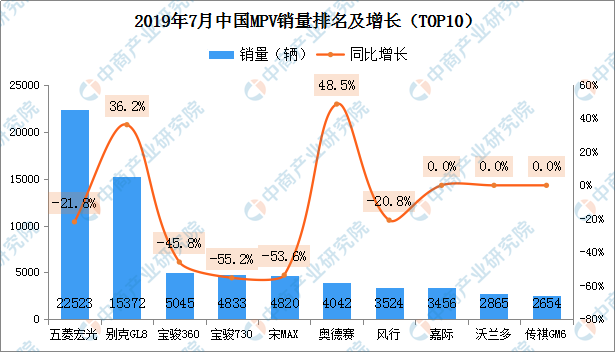

2019年7月,MPV销量排名前十依次为五菱宏光、别克GL8、宝骏360、宝骏730、宋MAX、奥德赛、风行、嘉际、沃兰多、传祺GM6。其中,7月MPV销量第一为五菱宏光,销量达22523辆,同比下滑21.8%。

整体来看,7月MPV销量前十排名中,半数车型销量下滑。

随着我国汽车工业的快速发展,国内已形成六大汽车产业集聚区,分别在长三角集群、珠三角集群、京津冀集群、中三角集群、成渝西部集群、东北集群。为促进汽车产业的充分发展、实现聚集效应、增进产业联系、学习及快速发展,企业或者政府在大片空地上建立的汽车及关联产业的集合,汽车产业园由此营运而生。

国内的主要汽车主产区都建立了汽车产业园,如上海、长春、广州、北京、天津、西安、重庆、成都等,具有一定规模的园区已经超过了100个,是世界上汽车产业园最多的国家。目前全国与汽车相关产业的就业人数,已经占到了社会就业总人数的1/6。2016-2017年与汽车相关产业从业人员数量达到了3000万人。

未来,汽车产业业态将迎来3大机遇:结构性机会(产业转移)、改善性机会(产业升级)、创新性机会(新兴业态)。在区域汽车产业重新分工的过程中,传统的汽车产业基地、“四化”技术产业集聚区以及新兴的产业市场热点区域等,可能形成新的汽车产业园:汽车+研发园、汽车+制造园、汽车+商贸园、汽车+文化园、未来汽车小镇。