国寿、平安、太平洋、泰康、人保、新华、太平,是保险公司的“老七家”,也就是大家眼中的“大公司”。

一直以来,都会有朋友更喜欢大公司,也经常向我们咨询“老七家”的百万医疗险。

今天保妹汇总了“老七家”里被问到比较多的百万医疗险,咱们一起看看哪款保障最好?

阅读指南:

●国寿:如E康悦盛典版&如E康悦2021版

●平安:e生保2023 & e生保长期医疗

●太平洋:乐享百万&安享百万&医享无忧

●人保:好医保长期医疗险6年版& 20年版

●泰康:泰爱保2022 &健康尊享2021

●新华:康健华贵B款&康健华尊

●太平:太平e生&超e保2021

如E康悦盛典版和如E康悦2021版的保障内容很像,投保年龄、保额、报销比例都一样;

不同的是,如E康悦盛典版能保证续保5年,对癌症有1万元的重疾津贴,相当于癌症引起的住院费在报销时不用免赔额;

而如E康悦2021版不保证续保,因癌症住院时每天有200元津贴,封顶5万。

(图片来源:如E康悦2021版条款)

相比之下,如E康悦盛典版比较稳定,5年之内就算发生过理赔也不用担心产品停售问题。

不过它和如E康悦2021版都不能报销院外药,一些效果更好的特效药如果医院没有,需要病人拿着医生处方去院外的药房购买时,那国寿这2款就不能报销。

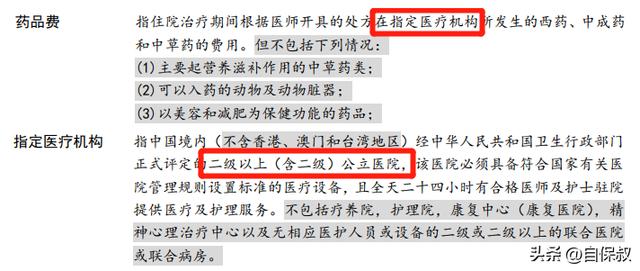

看下条款,白纸黑字写着,只报销“在医院药房购买”的药品费!

(图片来源:医享无忧条款)

不过医享无忧是太平洋健康的,很多朋友没有了解清楚,去咨询当地的太平洋人寿,结果被推荐了乐享百万和安享百万。

更乌龙的是,某些小伙伴在太平洋人寿那了解到他们没有医享无忧之后,反过来说:医享无忧是假的。

真是让保妹我哭笑不得!

其实乐享百万和安享百万的基础保障都没啥问题,不过乐享不能保证续保,安享是保证续保15年,比医享无忧少5年。

这些年限在保单条款中都有明确写出,很轻松能找到。

容易踩坑的是乐享和安享能否报销院外药,条款没有明确写,要看它俩对药品费的定义:

(图片来源:乐享百万&安享百万条款)

定义里只能报销在二级及以上公立医院产生的药品费,而院外药是在医院外的药房购买的,所以乐享百万和安享百万都报销不了。

人保:好医保长期医疗险6年版& 20年版

人保的好医保长期医疗也有很多朋友问,在医享无忧之前,我们的首推一直是好医保。

6年版的能保证续保6年,院外药报销是保司赠送的服务,能100%报销;

20年版能保证续保20年,93种院外药(不含CAR-T疗法)能报销90%,写入主条款。

这在当时的市场上,好医保长期医疗就是标杆产品。

直到医享无忧上线后,我们的首推才从好医保换成保障更好的医享无忧。

不过56-65岁老人投保医享无忧,需要按保司要求先做体检,然后再提交人工审核,通过后才算投保成功。

本来老人没啥事,也没住过院,但万一体检查出点问题,不仅买不了医享无忧,也影响投其他产品。

所以56-60岁的朋友首选好医保20年版的,健告比医享无忧宽松,投保前不用做体检;

要是你实在很喜欢医享无忧也有办法,等过了好医保90天等待期后,再按照医享无忧的要求去体检,通过人工审核成功投保后,不再续保好医保就行了。

万一体检真有啥问题,也不怕,及时治疗,反正有好医保兜底了。

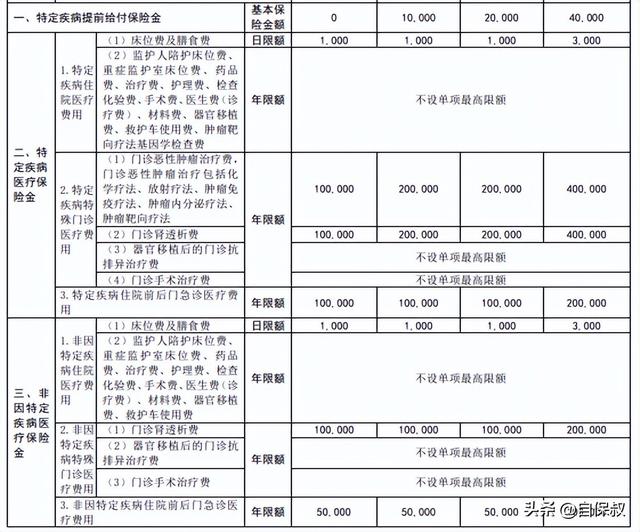

(图片来源:健康尊享2021条款)

此外,健康尊享2021还有个缺点,就是有单项限额。

新华:康健华贵B款 &康健华尊

(图片来源:康健华尊条款)

太平:太平e生和超e保2021

总结

市场上百万医疗险的基本保障内容都是大同小异,关键是要挑选到能保证续保、且报销院外药的产品。

这2个金标准保妹再强调一下:

1、保证续保年限越长越好,目前市面上最长年限是20年。

2、百万医疗险的主条款自带院外药保障。

按照这2个金标准,上面7个大公司15款百万医疗险中,保妹对身体健康的朋友首推太平洋健康的医享无忧。